文瀝供應鏈金融連載二十三:連接交易數據 驅動場景嵌入,做新經濟體系下的交易銀行搶灘者

2018年05月24日資源

摘要:中國經濟步入調結構、穩增長的“新常態”,商業銀行所面臨的內外部環境也在發生著深刻的變化--整體經濟增長節奏放緩,銀行負債成本增加,資產質量承壓,利率市場化下的金融脫媒和利差下降持續加劇,互聯網金融、直接融資加速發展。

交易銀行是商業銀行近年來重點發展的方向之一,被認為是“新時代的公司銀行業務”,然而其并非是某項業務的改良延伸或某幾項業務的簡單相加,它是銀行管理理念和對公金融產品服務供給形式的全面轉型。包括:整合銀行資源,提供一站式服務;從產品導向轉向以客戶為中心,注重用戶體驗;嵌入企業日常經營,具有強連接性。

在近幾年的發展中,整合行內資源和轉變服務導向兩方面已經初見成效,而在對外與企業端進行高效的互聯互通,并利用高效互通嵌入綜合金融服務仍進展甚微。造成這一問題是多方面的,但不乏以下幾點:

1. 國內企業,無論規模大小,更習慣于將供應鏈交易數據保存在私有系統內;

2. 在任何一個外部交易平臺上,交易規模都不能覆蓋企業自身全部交易量;

3. 企業端應用的系統和版本繁多,行內科技部從成本和效率角度很難高效支撐業務開展,特別是中小企業的數據互聯互通。

現有情況下,價值最優的解決辦法是充分與金融科技公司展開合作,結合各自專業領域優勢能力,共同服務產業鏈客戶。正如文瀝在金融科技領域的核心解決方案—供應鏈交易數據征信,就是為金融機構交易銀行業務量身定制與企業端高效互聯互通和場景嵌入式的各類服務,包括:

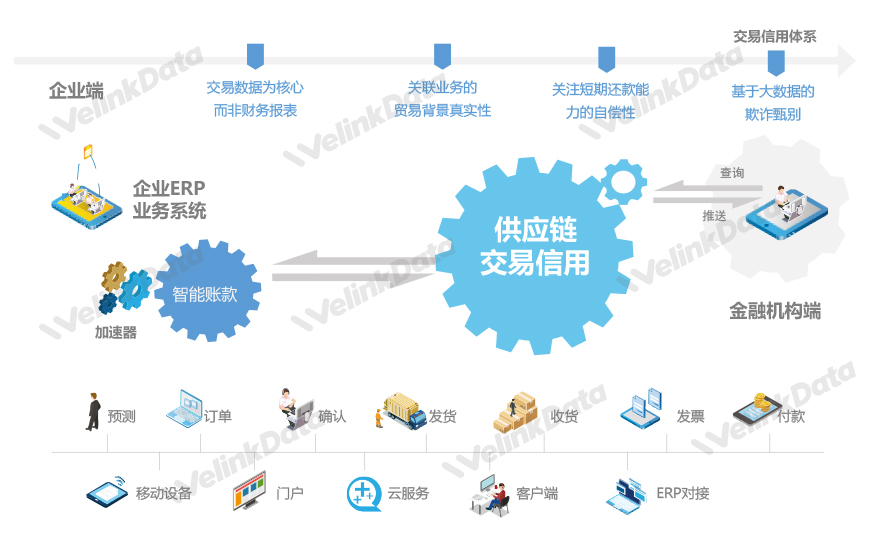

加速器工具高效與企業互聯互通

對于不同規模的企業,其內部信息化系統存在較大差異。大型核心企業系統規劃完善,業務流程復雜,數據覆蓋面廣,一般具有信息化部門支持系統運營。此類企業端的數據對接方式成熟,但系統內業務邏輯復雜;中小型企業多采用套裝軟件,系統內業務邏輯不復雜,受限于企業規模,其信息化人員一般較少,缺少外部對接能力。

加速器工具可以高效連接企業大中小型ERP/財務軟件,覆蓋目前常見的近1000種品牌和版本。在企業授權前提下,最快可以按“小時”計算時間,幫助金融機構獲取企業全量交易數據。并通過清洗、轉換以及全球領先,亞太地區唯一的的跨互聯網安全傳輸協議,為行內提供端到端的供應鏈交易數據互聯互通能力。

智能賬款工具服務企業同時提供回款保障

打通企業交易數據同時,文瀝創新性的為中小企業提供其自身的應收管理和在線收付款工具,幫助中小企業解決其自身應收管理和客戶信用體系,并通過交易數據與各類支付方式連通,解決中小企業現金管理訴求和痛點,打造中小企業高效收付款現金管理平臺,實現其內部應收、外部收付款一體化的中小企業現金管理解決方案,方案支持與金融機構產品合作方式服務其客戶。

為金融機構實現以下價值:

1. 提升中小企業現金管理解決方案能力;

2. 中小企業業務數據與資金流匹配核銷關系驗證,進一步提供貿易背景真實性分析;

3. 通過收款賬戶鎖定和到賬通知等功能,實現中小企業回款封閉。

交易信用征信提供全方位交易信用分析

通過核心企業數據連通,中小企業數據連通,中小企業業務數據與收付款數據核銷匹配關系校驗,結合文瀝在大消費品行業供應鏈管理經驗以及模型能力,運用大數據算法和信用征信體系模型。在解決數據清洗、數據防欺詐和數據驗真后,從企業貿易背景真性和貿易自償性等維度,在貸前評估,貸中分析和貸后監控為金融機構提供供應鏈交易征信服務。在金融機構現有風控體系下,為其補充供應鏈交易環節各類數據分析和模型服務,進一步增強其交易銀行業務服務能力。

以上服務可以廣泛應用于交易銀行產品,如供應鏈金融反向保理、供應鏈金融渠道融資,鏈式拉動小微信貸、結算收付和現金管理等服務。打通銀行結算和融資服務體系,幫助金融機構打造高效甄別和批量化服務中小微企業能力;同時回歸到本質的銀行風險控制需求,通過高效的交易數據互通來降低信息不對稱和不確定性,進一步降低風險。使交易銀行服務與產業鏈業務場景深度融合,逐步向線上化、自動化、智能化、生態化發展。